Всем доброго времени суток! Я бы не стал называть выдачу займов инвестициями. С другой стороны это скорее не займы, а кредитование, как в банке, только в качестве заемщика и кредитора выступают в основном физические лица. В долговом сервисе WebMoney заемщики предлагают неплохие месячные проценты за использование Ваших денежных средств. Причем сроки займов в основном назначают от месяца до полугода, а сам заем всего от 300 рублей. Думаю это будет удобно тем, кто зарабатывает в сети или часто делает покупки в интернете. Я знаю об этом сервисе давно и, конечно же, у меня сразу возник интерес проверить как исправно заемщики исполняют свои обязательства перед кредиторами, ведь согласитесь, довольно странно, когда человек берет большое количество небольших займов под высокие проценты и к тому же на такой короткий срок. У людей сразу появляются сомнения по поводу добросовестности заемщика. Кому выгодно брать такой заем?…

Причем сроки займов в основном назначают от месяца до полугода, а сам заем всего от 300 рублей. Думаю это будет удобно тем, кто зарабатывает в сети или часто делает покупки в интернете. Я знаю об этом сервисе давно и, конечно же, у меня сразу возник интерес проверить как исправно заемщики исполняют свои обязательства перед кредиторами, ведь согласитесь, довольно странно, когда человек берет большое количество небольших займов под высокие проценты и к тому же на такой короткий срок. У людей сразу появляются сомнения по поводу добросовестности заемщика. Кому выгодно брать такой заем?…

Кому выгодно брать займы WebMoney?

По этому поводу у меня есть свои предположения… Помимо пользователей, которые часто совершают покупки в интернете, системой WebMoney активно пользуются вебмастера (люди, имеющие в интернете собственный сайт или блог), занимающиеся продажей ссылок и обзоров на своих ресурсах, для этого существует множество специальных бирж. Наибольший доход приносят так называемые вечные ссылки, которые размещаются в новых статьях, а если на написание статьи нет времени или желания, ее можно быстро прикупить на бирже контента. Например, вебмастер принял заказ на размещение обзора стоимостью 1000 рублей, для его размещения он занял 500 рублей, заказал на бирже за эти деньги качественную статью, затем купил эту статью за 500 рублей, вставил в нее ссылку на сайт рекламодателя и опубликовал на своем ресурсе. Т. е. вебмастер за короткий срок приумножил свои вложения почти на 100% (с учетом процентов по займу) . Другой пример это трейдер, уверенный в своей торговой стратегии, но тут уже велика вероятность того, что этот трейдер сольет свой депозит, и в итоге Вы не получите в срок заемные средства обратно, не говоря уже о процентах. И в конце концов, человек, берущий займ, может оказаться просто мошенником, который изначально не собирался возвращать заемные средства обратно. Чтобы уберечь кредиторов от мошенников долговой сервис WebMoney предоставляет различную информацию о заемщике…

Как я выбрал заемщика?

Выдать заем я решил в большей степени ради интереса, и поскольку для этого я отвел 300 рублей, то сначала нашел человека, который берет займы от 300 рублей на короткий срок и имеет в системе WebMoney аттестат не ниже персонального.

В системе WebMoney для получения персонального аттестата необходимо предоставить все данные своего паспорта, его оригинал или выслать по почте нотариально заверенную копию.

![]()

Кроме того, сервис сообщил, что проверен фактический адрес заемщика, его фото, данные копии паспорта сверены с персональными данными аттестата. Проверка адреса фактического проживания осуществляется отправкой сервисом письма с проверочным кодом, после получения письма пользователю системы WebMoney остается лишь ввести этот код в соответствующее поле.

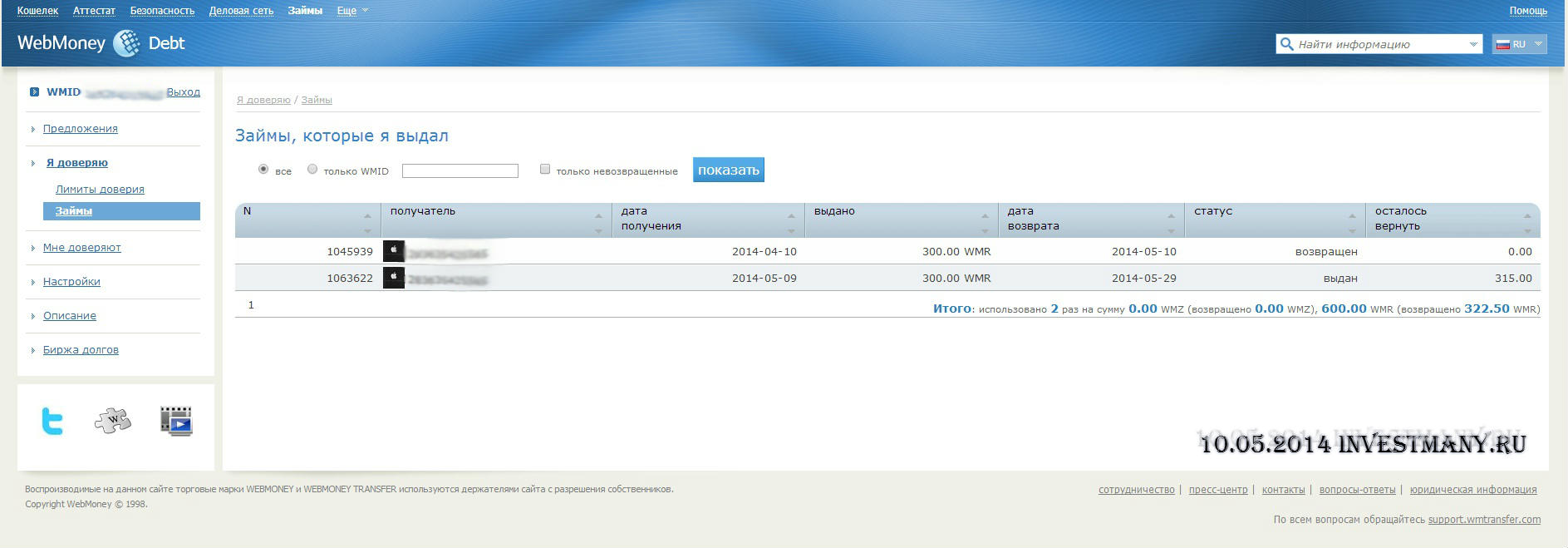

При выборе заемщика я обращал внимание на показатели TL и BL. BL это уровень деловой активности пользователя в системе или бизнес-уровень (Business Level). Здесь учитывается продолжительность активности пользователя в системе, количество и объем проведенных операций и наличие претензий в его адрес. TL это степень финансового доверия к пользователю. TL рассчитывается исходя из сумм, доступных заемщику, которые он может получить с кошельков своих кредиторов без предварительных уведомлений. Более подробно о том, что такое TL и BL Вы можете прочесть в рекомендациях для кредитора, ссылку на которые долговой сервис WebMoney дает на странице: “Я доверяю”→”Лимиты доверия”. Там говориться только о знаках WMZ, но с недавнего времени кредитовать и занимать можно и WMR. Также кредиторам предлагается предварительно связаться с заемщиком и обсудить вопросы о целях получения заемных средств, паспортных данных заемщика и т. п., но я этого делать не стал, поскольку сумма не столь значительная. Кстати, 300 рублей я выдал под 7.5% в месяц. После списания средств с моего счета мне еще пришла информация по количеству и объему других займов, которые взял заемщик.

![]()

В долговом сервисе также есть биржа долгов, где кредиторы продают долговые обязательства коллекторским агентствам; среди должников встречаются и пользователи с персональными аттестатами. Вообщем, давать заем или нет решать Вам, о результатах моего небольшого эксперимента я сообщу позже в дополнении к этой записи, как видно из скриншота, это будет после десятого мая.

__________________________________________________________

10.05.2014

Заемные средства и проценты по ним возвращены полностью в срок…

Если данная статья была для вас полезной – поделитесь ей:)

Конфиденциальность гарантирована

Конфиденциальность гарантирована