Думаю, каждый, зайдя в банк, хотя бы один раз обратил внимание на витрину с красивыми драгоценными сверкающими монетами. На таких стендах есть монеты буквально на все случаи жизни: с ликами святых, изображениями животных, знаменитостей, памятных мест, знаков зодиака и т.д. Стоимость монет очень сильно различается. Они могут стоить от нескольких сотен (как правило, маленькие серебряные) до нескольких миллионов рублей (зачастую, золотые весом ни один килограмм). Последние, конечно на витрину не выставляют, но очень часто предлагают VIP-клиентам.

Представляете, как, наверное, согревает душу мысль о том, что у тебя есть такая вот, например, монетка.

Один из самых проблемных продуктов банка

Но даже если Вы самый обычный клиент банка, Вам всё равно попытаются продать хоть какую –нибудь дешевенькую маленькую серебряную монету. Если сотрудник банка заметил, что Вы обратили внимание на стенд с монетами, он обязательно начнёт рассказывать об их достоинствах.

Сначала Вам, конечно же скажут, что все монеты, продаваемые в банках , делятся на инвестиционные и коллекционные (памятные). И это чистая правда… только с рядом значимых оговорок.

Доходность банковских монет: правда с рядом оговорок

Во-первых, монеты являются одним из самых худших вариантов инвестирования. По сравнению с теми же ОМС они крайне неликвидны. Если с ОМС Вы можете снять деньги практически в любой момент, то с монетой всё обстоит гораздо сложнее. Продают монеты почти во всех отделениях банков (даже в очень маленьких), а вот принимают отнюдь не везде. Если Вы принесете монету в небольшое отделение банка, то не сомневайтесь, что Вас могут направить в центральное отделение. А если Вы живете в небольшом населенном пункте (маленьком городке или поселке), то Вас даже могут направить в другой город. Это всё из-за того, что прежде чем у Вас купить монетку обратно, сотрудники банка ее проверят тщательнейшим образом на специальном оборудовании, которое, разумеется, есть далеко не в каждом отделении.

Если Вы продаете монету обратно банку, то она должна быть в отличном состоянии: в родной упаковке, без дефектов и отпечатков пальцев (некоторые монеты могут начать окисляться в тех местах, где был жирный отпечаток). Особенно это каается монет с зеркальной поверхностью (качеством «proof»). Даже если Вы, как Вам кажется, оттерли жирный след, специалист банка в любом случае увидит его, используя специальное оборудование. Такую монету у Вас уже никто не купит обратно.

Кроме того, на монете не должно быть царапин, насечек и заусенцев (за очень редким исключением, и то, в определенных местах).

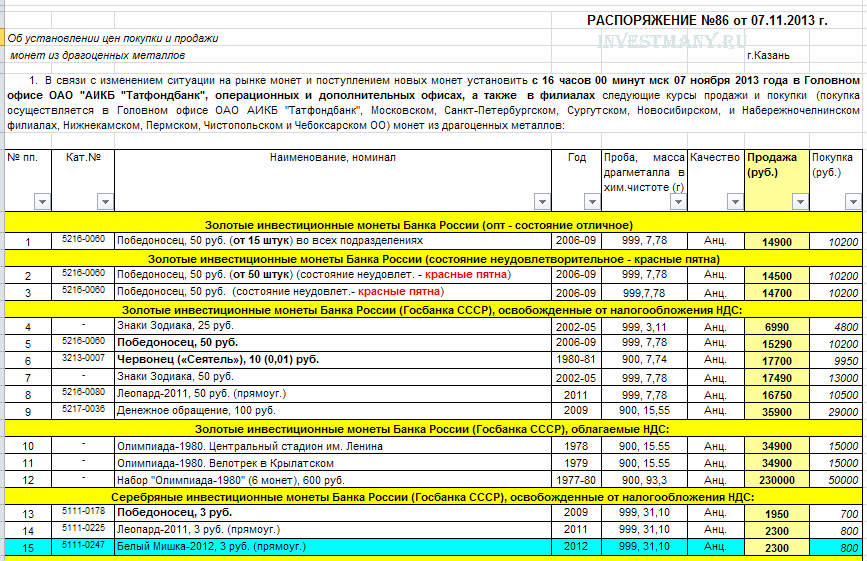

Во-вторых, не каждый банк готов принять проданные им же монеты обратно, пусть даже они в идеальном состоянии. Это отлично видно из нижеследующей таблички:

Спред, которому позавидует любой брокер

Спред на покупку инвестиционных и коллекционных монет

В-третьих, разница цен покупки и продажи монеты может достигать 40%.

В-четвертых, если, покупая инвестиционную монету, Вы платите в основном за драгоценный метал, то приобретая коллекционную монету, вы отдаете приличную сумму за дизайн. Поэтому памятные серебряные монеты массой 30 грамм стоят не 700-800 рублей, а от 2 000 рублей.

Самые долговечные «инвестиции»

Сотрудник банка может поведать Вам о том, что со временем цена коллекционной монеты может значительно возрасти. Только он вряд ли уточнит, что это время растянется на десятки лет. Зачастую сотрудники банков подчёркивают, что выпуск коллекционных монет ограничен (всего 50 000 штук!). Через несколько лет часть монет, несомненно, потеряют, часть поцарапают и заляпают своими отпечатками или вывезут в качестве сувениров за границу и т.д. и т.п. И вот, лет через 50-70 настанет тот долгожданный момент, когда таких монет останется на всю Россию штук 10-20! Именно тогда-то Вы и заработаете на этой монете кучу денег!

А теперь подумайте сами, каким образом вы должны потерять драгоценную монету? Вы ее будете носить постоянно с собой и всем показывать? Вы будете переезжать каждый год и в итоге забудете ее где-нибудь? К вам часто забираются воры, которые, несомненно, украдут эту монету? В общем, довольно сомнительный аргумент.

Более того, зная, что монету нельзя доставать из упаковки и прикасаться непосредственно к ней, будете ли Вы это делать? Навряд ли. А если Вам ее подарили, то Вы, скорее всего, будете относиться к монетке с бережью: хорошие монеты – подарок недешевый, поэтому его делают чаще всего родные люди.

Да и тот аргумент, что значительную часть монет вывезут в качестве сувениров за границу не выдерживает никакой критики. Наверное, все туристы только и думают о том, как бы заскочить в российский банк, чтобы прикупить там парочку сувенирчиков.

Очень часто, рекламируя монеты, сотрудники банка подчёркивают, что популярность этого банковского продукта неуклонно растет. Спрос повышается постоянно. Тем не менее, любые монеты – это очень проблемный банковский продукт. Вот об этом Вам никогда не скажет ни один сотрудник банка. Спрос на них низкий всегда. Поэтому Вам их будут рьяно предлагать в любом банке.

Вам, конечно же, расскажут, что новые монеты появляются каждую неделю. Но вряд ли Вам поведают, что «новинки» трёхлетней давности, наконец-то, допродали только вчера.

Покупка монет выгодна, но не Вам

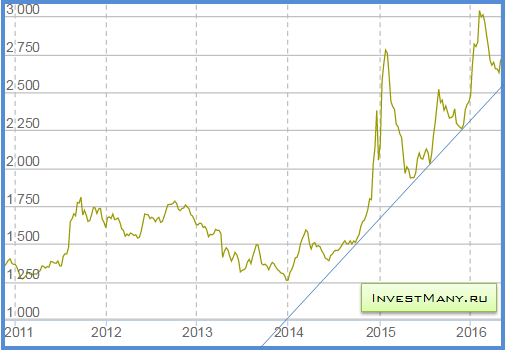

Интересно также обратить внимание на разницу между ценой монеты, которую выставляет Центробанк, и той, по которой обычный коммерческий банк продает монету населению. Это можно увидеть, сравнив цены на одну из самых «популярных» (по словам банковских работников, конечно же) монет – золотого Георгия Победоносца номиналом 50 рублей:

- Цена ЦБ на монету «Георгий Победоносец» номиналом 50 руб

А вот цены на ту же монетку в коммерческих банках:

В среднем, цена колеблется в районе 14 000 рублей. Неплохая разница, не правда ли?

При этом, если бы вы захотели открыть ОМС и положить туда те же 7,78 грамма золота, то по курсу на 16.01.2014 (1 328, 65 руб/г) Вы инвестировали бы 10 336.897 рублей.

Выбор, как всегда, остается за Вами. Прибыльных Вам инвестиций и до встречи на страницах блога InvestMany.ru

Конфиденциальность гарантирована

Конфиденциальность гарантирована

Абсолютно согласен.Все эти так называемые инвестиционно-коллекционные продукты

придумали ради своей наживы банкиры. Купил три года назад Георгия Победоносца за 1900,так он столько же и стоит.

/Купил три года назад Георгия Победоносца за 1900,так он столько же и стоит./

Это потому что Вы купили … фигню, мягко говоря 🙂 Что, денег жалко было? 😉

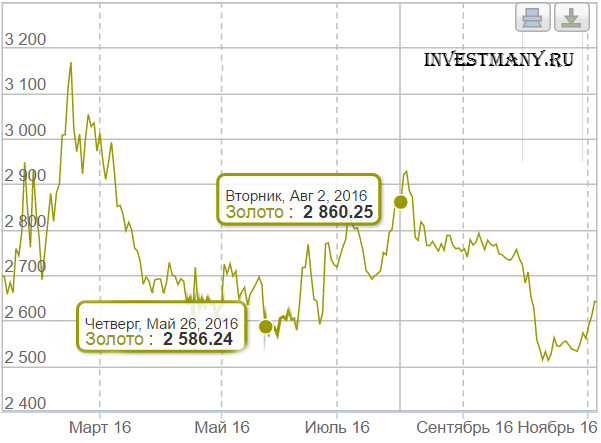

А вот, скажем, золотой Георгий 7,78 гр за 2006-16 вырос в цене с 4500 до 22500 (округляю) — а это ок.20% годовой прибыли, такую прибыль за эти 10 лет только депозиты-2015 давали

Здравствуйте. Если рассматривать динамику курса золота с 2006 по 2016 год, то прибыль ориентировочно и составила те же 20%, делайте вывод сами

Хотелось бы узнать 20 кг. монет достоинством 1 коп. год выпуска от1998 до 2003 принесут ли какой нибудь доход?

Здравствуйте, Иван. Нумизматикой я не занимаюсь и не инвестирую в покупку монет. Чтобы с выгодой для себя купить какую-либо нумизматическую монету или банкноту, я должен разбираться в них лучше, чем продавец.

Слабенькая перспектива ждать 10 лет чтобы срубить 20% на монетах из банка. Обладая специализацией налогового и банковского права с уверенностью могу сказать, что банк никогда не даст хорошо заработать гражданам. Потому что это банк. Вот и всё. И это надо просто понимать. Такие дела, как покупка монет, или коллекционных, или инвестиционных, есть есть смысл проводить если собираешься детям своим через лет так 30 такой подарочек забабахать. И то, таких монет должно быть как минимум 10 — 20 чтоб это можно было назвать подарком подъёмного уровня. В противном случае с одной-двумя монетками выходить в жизнь это всё равно что в море с трубочкой. Вроде поплывёшь, но куда доплывёшь то. Но это с учётом того, что начать собирать ты их должен, когда у тебя ещё нет детей. Чтоб уже к годам 20 — ти своего уже выросшего ребёнка как раз 20 монетку и купил. Чтоб ребёнок, который уже не ребёнок, в жизнь с каким-то более менее хорошим капиталом вышел. А те монеты, которые были куплены лет 10 — 15 назад, ваш ребёнок сможет уже не только банку своей страны предлагать, но и хорошим престижным аукционам других стран. Вот это будет хоть как-то похоже на серьёзное дело.